Дефіцит доступного житла в Португалії – тема по-справжньому гаряча, за 10 років житловий фонд зріс лише на 0,8%. За даними португальського інституту статистики, понад 40% квартир і будинків Португалії займають одразу дві або більше сімей. Ціни та орендні ставки на ринку житлової нерухомості зростають у всіх регіонах. Іпотека? Чому ні, але де колишньому студенту взяти гроші на початковий внесок? Okno.Agency розповідає – як у Португалії працює молодіжна програма державної гарантії купівлі житла Crédito Habitação Jovem з можливістю отримати кредит до 100% від ціни будинку.

Суть програми державної гарантії на купівлю житла в Португалії

Восени 2025 року середня ціна квадратного метра в Португалії становить 2943€. Середня ціна квартири площею 70 м² становить 206 тис. євро або 237 мінімальних португальських зарплат (870€ брутто). Для виплати початкового внеску за іпотекою покупцеві в Португалії знадобиться не менше 30 тис. євро.

Пільгова програма португальського уряду Crédito Habitação Jovem допускає схвалення банком іпотечного кредиту на купівлю першого житла без початкового внеску або з мінімальним внеском. Діапазон фінансування угоди за рахунок кредитних коштів до 100%. Гарантом частини суми виступає держава.

Максимальний розмір особистої гарантії держави (garantia pessoal pelo Estado) за частковим кредитуванням до 15% від вартості житла. При ціні будинку 206 тис. євро (і схваленні банком видачі кредиту на повну вартість будинку) держава гарантує оплату заборгованості позичальника в розмірі до 30 900 євро.

Вид гарантії – поручительство. Гарантія звільнена від гарантійної комісії (невелика економія для позичальника). Термін виплати гарантії – до 30 днів з дати повідомлення від банку (спеціальний пункт «Активація гарантії» в електронній системі).

Базова умова пільгової молодіжної програми: вік покупця від 18 до 35 років.

Максимальна вартість житла за умовами пільгової програми – до 450 тис. євро. Відповідно, максимальний розмір держгарантії становить 67 500 євро.

Підстава для видачі особистої державної гарантії за договорами іпотеки для молоді в Португалії (повний актуальний текст за посиланнями): Декрет-Закон №44/2024 від 24 липня 2024 року та Указ 236-А/2024/1 від 27 вересня 2024 року.

Про інші пільги для молоді в Португалії (знижка до 100% на податок на доходи, звільнення від IMT і гербового збору при купівлі житла) Okno.Agency розповідало тут. Якщо об’єкт (або позичальник) відповідає вимогам пільгових програм, вони можуть використовуватися одночасно з отриманням державної іпотечної гарантії.

До 15% державної гарантії за договорами іпотеки в Португалії

Розмір португальської іпотечної держгарантії прямо пропорційний обсягу фінансування угоди в межах від 85 до 100%:

- якщо банк погодив видачу кредиту на всі 100% вартості будинку, гарантія дорівнює 15% (100%–85%);

- якщо банк погодився профінансувати не 95%, держгарантію видадуть на 10% вартості угоди (95%–85%);

- якщо банк видає кредит на 90% ціни об’єкта, держгарантія становить 5% (90%–85%).

Термін дії португальської програми державної гарантії на купівлю житла молоддю

Фінальний термін затвердження заявок на отримання державної гарантії договорів іпотеки для молодих сімей – 31 грудня 2026 року. Усі схвалені заявки будуть профінансовані.

Максимальний термін дії португальської молодіжної іпотечної гарантії

Незалежно від терміну дії кредитного договору державна гарантія діє 10 років з моменту укладання договору іпотеки. Якщо в якийсь момент позичальник не в змозі виконувати зобов’язання за виплатою кредиту, держава бере цю частину боргу на себе. Через 10 років термін держгарантії вичерпано, позичальник стає єдиною відповідальною особою за обслуговування кредиту.

Основні вимоги до покупця житла за молодіжною програмою державної іпотечної гарантії

Вік покупця від 18 до 35 років. Підтверджується паспортом / карткою громадянина / аналогічним документом.

Важливо: усі покупці об’єкта повинні бути позичальниками кредиту та відповідати умовам програми. Якщо квартиру купує подружня пара, в якій один із подружжя старший, на нього програма держгарантії не поширюється.

Важливо: усі покупці об’єкта повинні бути позичальниками кредиту та відповідати умовам програми. Якщо квартиру купує подружня пара, в якій один із подружжя старший, на нього програма держгарантії не поширюється.

Статус податкового резидента Португалії. Не громадянство, а саме податкове резидентство згідно зі ст.16 Податкового Кодексу Португалії. Підтверджується сертифікатом податкового резидента (можна завантажити в особистому кабінеті Finanças).

Іноземці отримують португальський статус податкового резидента в таких випадках:

- перебування на території Португалії (підряд або з перервами) понад 183 дні за останні 12 місяців;

- або незалежно від терміну проживання підтвердити намір проживати в Португалії як постійне місце проживання (довгострокова оренда, трудовий контракт, вид на проживання);

- або перебувати в штаті екіпажу літака чи судна, що належить португальській компанії;

- або виконувати доручення португальського уряду за кордоном.

Дохід позичальника не перевищує 8-у категорію IRS (податок на доходи фізосіб). У 2025 році максимальний річний дохід за 8 категорією обмежено 83 696 євро. Підтверджується розрахунковою довідкою IRS.

Якщо декларації IRS немає, підходять:

- довідка про звільнення від IRS + декларація Segurança Social з підтвердженням щомісячного доходу;

- або свідоцтво про звільнення від подання декларацій IRS і підтвердження від Segurança Social типу та розміру соціальних виплат.

Зацікавленим у отриманні державної іпотечної гарантії наполегливо рекомендуємо уважно вивчити розділ «Розрахунок доходу» в Указі 236-А/2024/1. Чітко перелічено всі джерела доходу та порядок оцінки доходів (з урахуванням лімітів 8 категорії IRS) для подружніх пар з роздільним або спільним оподаткуванням.

Позичальник купує перше житло в Португалії. Позичальник не повинен мати у власності окремий будинок / квартиру або частку житлової нерухомості. Підтверджується декларацією про відповідальність (Додаток VI до Указу 236-А/2024/1).

Боргова кредитна навантаження не перевищує 50% доходу. Важливо – враховуються всі кредити сім’ї, включно зі споживчими. Перевірка платоспроможності позичальника перед схваленням видачі кредиту на купівлю нерухомості. Основні вихідні дані – розмір і джерела доходу, склад сім’ї, кредитна історія, оціночна вартість об’єкта. Вимога логічна: позичальник повинен реалістично ставитися до своїх фінансових можливостей.

У Португалії існує Central de Responsabilidades de Crédito (CRC) (контролюється Банком Португалії), в ньому зібрана інформація про всі видані та потенційні кредити, невикористані кредитні ліміти, кредитні лінії, гарантії та поручительства, судові розгляди тощо. Для отримання актуальної інформації з CRC потрібно авторизуватися на порталі та оформити заявку.

Ніяких боргів перед соціальними службами та податковою. Підтверджується офіційними документами.

Позичальник раніше не використовував гарантію за цією програмою. Пільга поширюється на купівлю одного об’єкта, і це перше португальське житло позичальника. Декларується позичальником, форма в Додатку IV до Указу 236-А/2024/1.

Основні вимоги до об’єкта нерухомості при отриманні державної іпотечної гарантії в Португалії

Гарантія видається виключно для купівлі (не будівництва чи реконструкції) об’єкта нерухомості зі статусом житлового фонду. Житло купується позичальником виключно для власного проживання.

Вартість об’єкта за державною молодіжною програмою не перевищує 450 000€. П. 11 Указу 236-А/2024/1 роз’яснює поняття «вартість об’єкта» для програми. Застосовується мінімальна з двох оцінок:

- договірна ціна об’єкта;

- оціночна вартість об’єкта.

Банк оцінює потенційний об’єкт застави за стандартною процедурою: витяг з реєстру нерухомості, техпаспорт, енергетичний сертифікат, відомості про проживаючих. Перед схваленням кредиту банк запитує оціночну вартість будинку чи квартири, ці витрати зазвичай покладаються на позичальника.

Які португальські банки беруть участь у програмі державної іпотечної гарантії для молоді

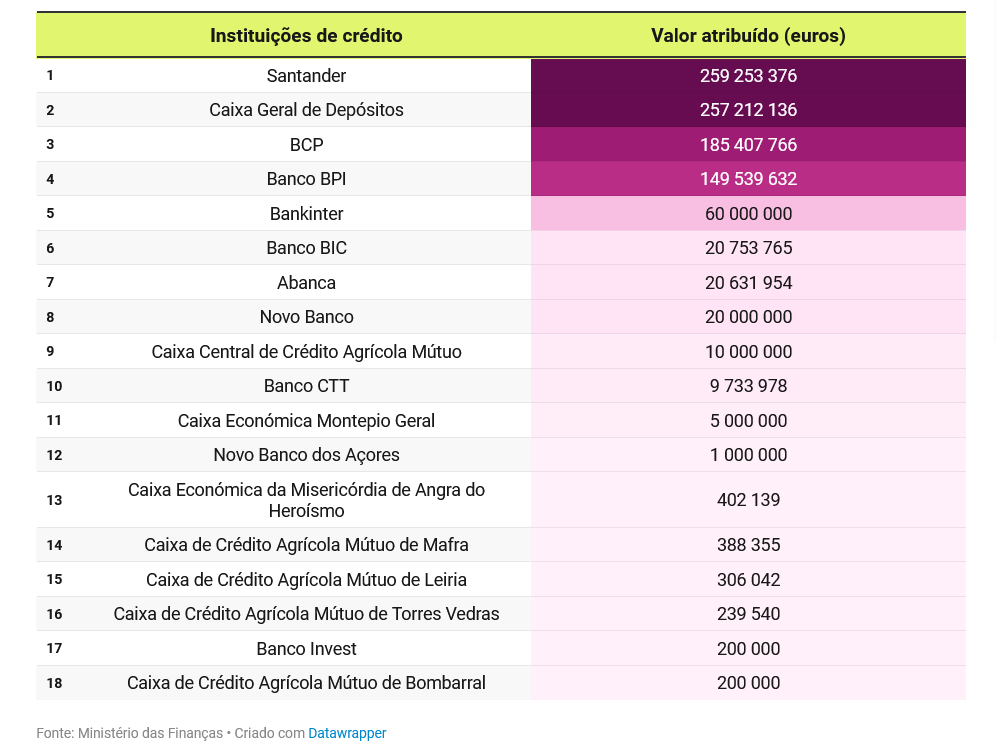

У 2024 році після опублікування Указу Міністерство фінансів виділило 1,2 млрд євро на забезпечення державних гарантій. 20% суми було «заморожено» для фінансування в майбутньому, основна частина коштів розподілена між 18-ма банками, які підписали з Мінфіном Протокол про участь у програмі Crédito Habitação Jovem.

Розподілена сума вкрай нерівномірно: 85% фінансування отримали чотири банки: Santander, Caixa Geral de Depósitos, BCP, BPI. Справедливості заради варто зазначити, що деякі банки (наприклад, Novo Banco) свідомо відмовилися від розширеного фінансування, скоротивши свою участь у урядовій ініціативі до мінімуму.

Зведену таблицю з розподілом коштів між банками-учасниками на початок 2025 року опублікував портал Idealista.

Як у Португалії покупцям до 35 років оформити державну гарантію за іпотекою

- Реально оцінити можливості сім’ї. Вивчити кредитні умови банків-учасників, страхових компаній. Вибрати житло для купівлі.

- Підготувати документи в банк для заявки на кредит під заставу нерухомості та заявки на отримання державної гарантії частини кредитної суми. Ніхто не забороняє подавати заявки одразу до кількох фінансових установ. Головне, щоб банки були серед учасників програми.

- Банк розглядає заявку за стандартною схемою: з оцінкою платоспроможності позичальника та ліквідності об’єкта. Одночасно банк оцінює відповідність заявника умовам програми видачі державної гарантії.

- Якщо бракує документів або вимоги заявника не відповідають умовам програми, банк офіційно роз’яснить відмову. Важливо – участь банку в програмі Crédito Habitação Jovem не означає беззастережне схвалення видачі кредиту. Банк має право вимагати додаткові гарантії іпотеки – страхування, поручительство.

- Після схвалення заявки оформляється договір купівлі-продажу житла, договір іпотеки, поручительство держави на обумовлену суму гарантії.

- У найближчі 10 років взаємовідносини держави-гаранта та банку-кредитора, включно з моніторингом і фінансовою звітністю, відбуваються без участі позичальника. Завдання покупця – вчасно обслуговувати кредит.

- Після платежу банку на підставі «Активації гарантії» держава стає одним із сокредиторів позичальника та має право на пропорційне відшкодування збитків. Держава отримає свою частку після продажу об’єкта застави, виплати страховки або іншої форми погашення заборгованості.

Чи можна в Португалії змінити умови договору іпотеки після оформлення держгарантії

Можна, якщо перегляд умов не збільшує розмір гарантованої державою суми. Найчастіше змінюють термін кредиту, знижують відсоткову ставку, домовляються про реструктуризацію або списання заборгованості, змінюють кредитора (тут є нюанс, про нього нижче). У разі дострокових виплат за кредитом пропорційно зменшується розмір державної гарантії.

У яких ситуаціях реально втратити державну гарантію за іпотекою в Португалії

Держава припиняє гарантію, якщо об’єкт застави перестає бути власністю позичальника або його постійним житлом. Це не означає заборону на купівлю інших об’єктів нерухомості, землі чи будівництва. Важливо зберегти за об’єктом іпотеки з молодіжною гарантією статус основного місця проживання. Гарантія припиняється з моменту прямої згоди кредитора на зміну власника нерухомості.

Державну гарантію скасують, якщо кредитор за власною ініціативою переуступає кредит компанії, яка не приєдналася до Протоколу програми.

Державну іпотечну гарантію скасують, якщо в результаті перегляду умов кредитного договору виникає додаткове навантаження за держзобов’язаннями або доведено факт шахрайства.

Усього за один рік частка іпотечних кредитів із залученням португальської державної гарантії перевищила 13% (серед молодих покупців понад 40%), схвалено тисячі іпотечних договорів. Португальці до іпотечних зобов’язань ставляться відповідально: у 2025 році Банк Португалії оцінює частку непрацюючих кредитів лише в 0,2%. Пам’ятаємо – будь-яке житло за умовами іпотеки залишається в заставі у банку до повної виплати заборгованості. Можливо, молодим іноземцям зі статусом податкового резидента є сенс скористатися державною гарантією та знизити фінансове навантаження при купівлі першого власного житла в Португалії.

Okno.Agency супроводжує процеси отримання виду на проживання в Португалії за всіма актуальними імміграційними програмами. Знаємо новини законодавства, списки документів, вимоги AIMA, стежимо за можливими змінами. Допоможемо оформити португальське громадянство, перекласти та завірити документи, вибрати об’єкт для купівлі житла в Португалії.