Вдвічі збільшити прибуток та обороти, на 50-60% підвищити рівень зайнятості, на 60% — капіталовкладення в нематеріальні активи. Так оцінюються в дослідженні Investors Portugal результати португальських компаній, що отримали фінансування через фонди SIFIDE. Про унікальну систему податкових пільг для НДДКР у Португалії розповідаємо в блозі імміграційної компанії Okno.Agency.

Португальська система податкового стимулювання корпоративних досліджень та розробок

Будь-яка португальська компанія зобов’язана платити корпоративний податок на прибуток IRC. У 2025 році стандартна ставка IRC у Португалії становить 21% (для мікро-, малих та середніх підприємств у сфері сільського господарства, промисловості та торгівлі діє пільгова ставка 17% на перші 25000 прибутку). На Мадейрі стандартна ставка IRC 20%, на Азорських островах 16,8%.

Щоб підвищити конкурентоспроможність компаній на міжнародному ринку та стимулювати інноваційні процеси, у Португалії ввели відчутну податкову пільгу для підприємств, які інвестують у наукові дослідження та розробки — Sistema de Incentivos Fiscais em Investigação e Desenvolvimento Empresarial (SIFIDE).

Суть програми SIFIDE — податкове відрахування при сплаті IRC (корпоративний податок на прибуток) до 82,5% від витрат на НДДКР.

Перед розрахунком IRC з прибутку віднімаються 7 основних категорій витрат португальських дослідників та розробників:

- Придбання основних засобів, пов’язаних з науковими дослідженнями та розробками: програмне забезпечення, комп’ютерне та лабораторне обладнання, засоби телекомунікацій. Виключення — витрати на придбання землі та нерухомості.

- Витрати на персонал, що бере безпосередню участь у проєктах НДДКР, у т.ч. зарплата, навчання, внески на соціальне забезпечення.

- Участь в управлінні. Матеріальна підтримка керівників проєктів, включно з участю у наукових радах.

- Операційні витрати досліджень та розробок (максимум до 55%); витратні матеріали, оплата відряджень, транспортні витрати.

- Контракти в галузі НДДКР. Оплата залучення зовнішніх ресурсів для досліджень, досвідів, випробувань, конструкторських розробок, включно з угодами з науково-дослідними центрами та університетами.

- Патенти. Оплата за реєстрацію та продовження патентів (застосовується до мікро-, малих та середніх підприємств). Витрати на придбання патентів, необхідних для досліджень та розробок.

- Участь у капіталі. Внески до приватних або державних інвестиційних фондів, що забезпечують фінансування компаній, які спеціалізуються на дослідженнях та розробках.

Важливо! З програми SIFIDE виключені проєкти, профінансовані невідшкодовуваними грантами з державних португальських та європейських фондів.

Існують жорсткі вимоги щодо цільового використання кожного витраченого на НДДКР цента. У керівництві детально описані базові вимоги до оцінки прийнятних та неприйнятних витрат.

Два приклади:

- Витрати на створення оригінального прототипу відносяться до НДДКР. Копіювання прототипу розцінять як неприйнятні витрати.

- Розробка дослідного зразка може розцінюватися як НДДКР (зовсім не завжди). Застосування дослідного зразка як стандартного промислового обладнання, ремонт або оновлення без суттєвих покращень під податкове відрахування вже не підпадає.

Історія та законодавча база SIFIDE у Португалії

Вперше податкові пільги для НДДКР у Португалії ввели у 1997 році. У 2005 році заявили про старт системи SIFIDE. У 2011 році після прийняття закону про бюджет Lei 55-A/2010 стартував (з невеликими змінами) механізм SIFIDE II, термін дії системи закінчується у податковому періоді 2025 року. На законодавчому рівні актуальні умови реалізації програми SIFIDE викладені у Lei n° 40/2005. Всі пов’язані з податковими відрахуваннями законодавчі зміни знайдете тут.

З огляду на ефективність системи податкових відрахувань, високі шанси запуску з 2026 року системи SIFIDE III. У процесі обговорення варіанти модернізації системи. Так, до кінця 2025 року податкові відрахування поширюються на інвестиції в дослідницькі та інноваційні компанії через приватні та венчурні фонди. За повідомленнями португальської преси, з 2026 року в майбутній системі SIFIDE III до таких непрямих інвестицій податкові відрахування можуть не застосовуватися. Чекаємо закон про бюджет 2026.

Як розраховується податкове відрахування SIFIDE для португальських дослідників

Ст. 4 Закону 40/2005 передбачає два види відрахувань:

- 32,5% Базове відрахування від витрат, понесених компанією у звітному податковому періоді.

- 50% Додаткова (підвищуюча) ставка відрахування. Розраховується як різниця між витратами звітного періоду та середнім арифметичним значенням аналогічних витрат за попередні два звітні податкові періоди. Максимальна межа 1,5 млн євро.

Приклад розрахунку податкових відрахувань за умовами португальської системи SIFIDE:

Компанія у 2025 році витратила на НДДКР 250000€, податкове відрахування за базовою ставкою 32,5% дорівнює 81250€. За попередні два роки середні витрати на НДДКР становили 160000€. Різниця 250000-160000 = 90000€. При підвищуючій ставці 50% додаткова сума відрахування становить 45000€. Загальна сума податкового відрахування за 2025 рік 81250+45000 = 126250€, або 50,5% від усіх витрат компанії на НДДКР за звітний рік.

Підвищуюча ставка не застосовується до витрат за статтею «Внески до фондів та участь у капіталі науково-дослідних організацій».

Якщо компанія наймає для досліджень та розробок володарів докторського ступеня, максимальна межа податкового відрахування збільшується до 1,8 млн євро, а додаткова ставка за статтею витрат на найм таких спеціалістів збільшується на 20%.

Мікро-, малі та середні підприємства, які працюють менше двох років, мають право замість підвищуючої ставки скористатися підвищенням базової ставки на 15% (разом податкове відрахування 47,5%). У нашому прикладі інноваційний стартап отримає суму податкового відрахування у розмірі 118750€.

Податкові пільги Португалії для НДДКР найвищі у світі

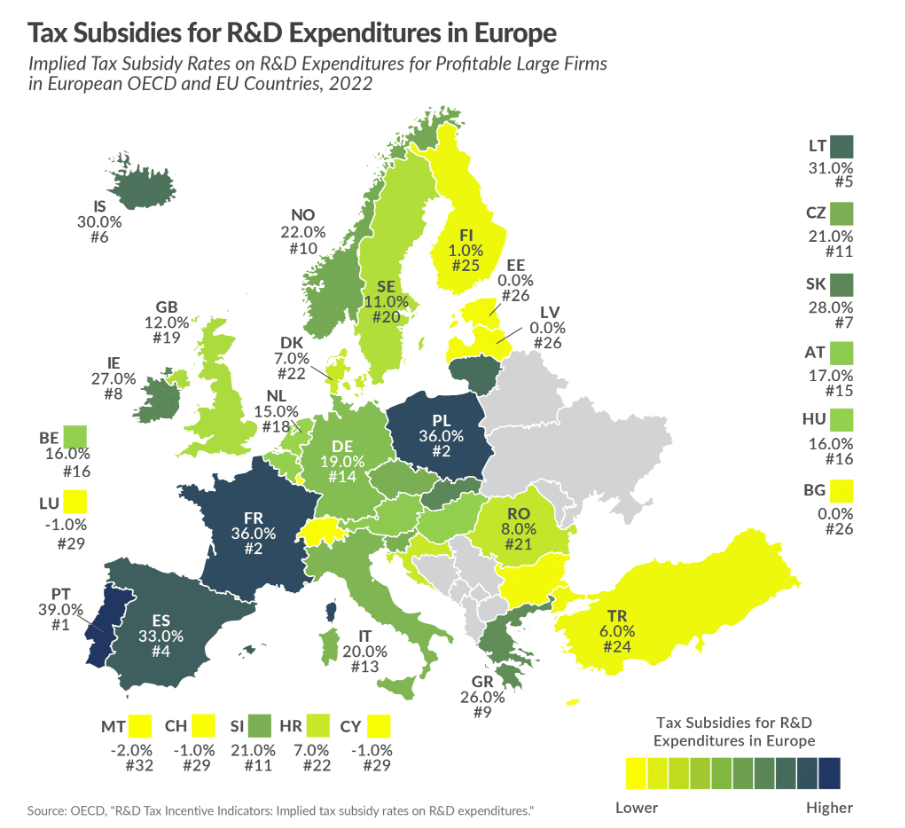

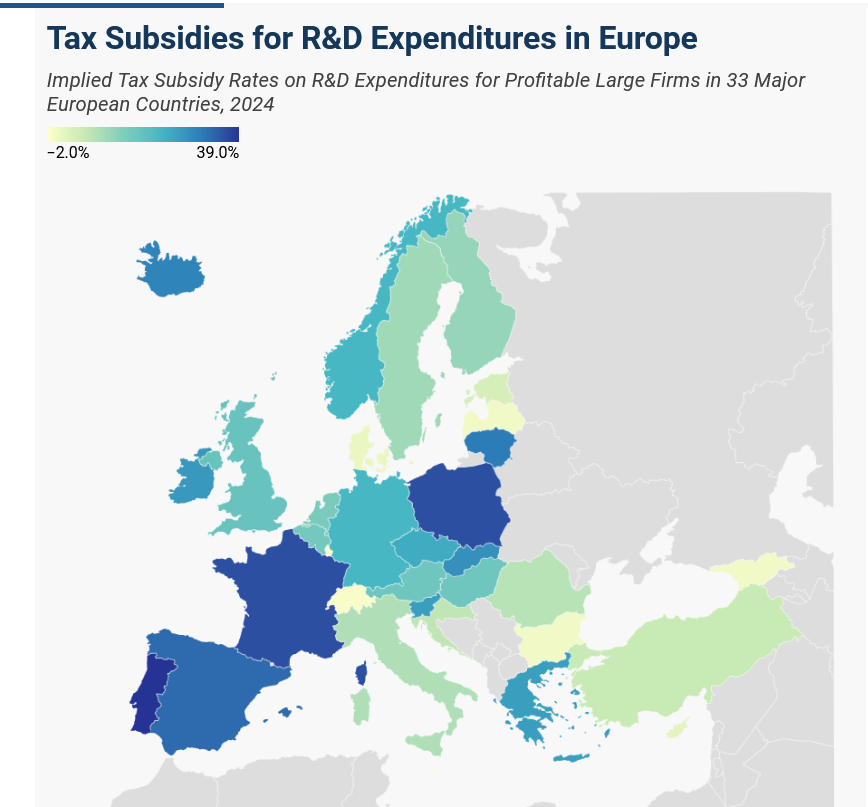

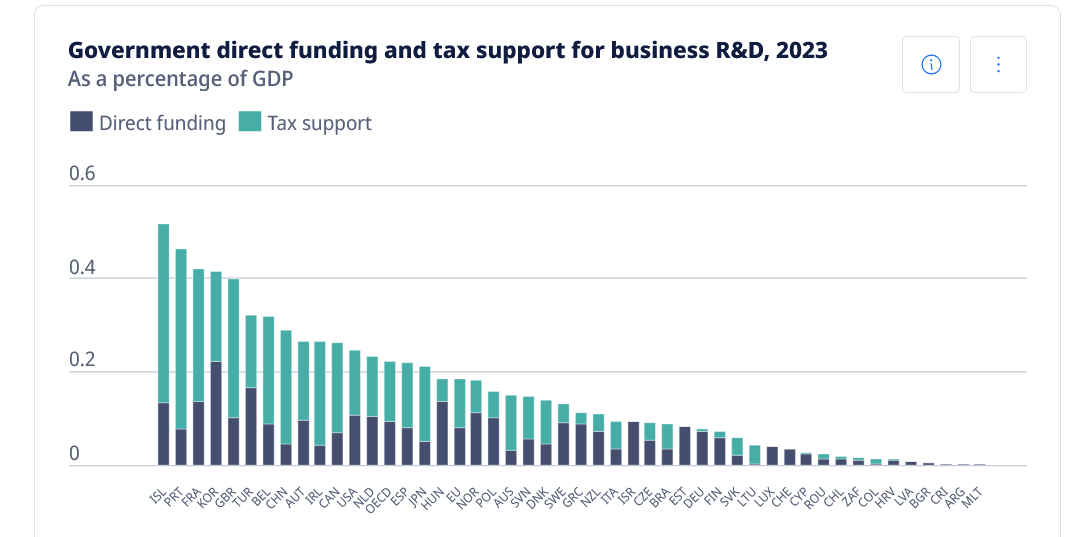

На рівні Європарламенту податкові пільги Португалії вважають порушенням законодавства Євросоюзу про конкуренцію — занадто високі ставки відрахувань порівняно з іншими країнами ЄС. Порівняльну інфографіку за зміною європейських податкових пільг для НДДКР за 5 років знайдете тут. Для порівняння наводимо дві ілюстрації: ставка податкових субсидій на витрати на НДДКР (методика ОЕСР) за 2022 та 2024 роки. Цифри у лідерів не змінилися, на першому місці — Португалія.

У звіті ОЕСР за підсумками 2023 року Португалія стала світовим лідером за рівнем податкових пільг на НДДКР у відсотках від ВВП — 0,39%. За сукупністю прямої підтримки та податкових стимулів Португалія на другому місці (0,46%), лідирує Ісландія (0,52%).

Хто в Португалії відповідає за адміністрування SIFIDE

На момент підготовки статті державні функції підтримки та контролю наукових досліджень та розробок (включно з адмініструванням SIFIDE) покладені на Agência Nacional de Inovação (ANI). На початку 2026 року португальський уряд планує провести злиття ANI та Fundação para a Ciência e a Tecnologia (FTC).

Швидше за все, нова структура під назвою AI² матиме статус публічного комерційного підприємства зі стовідсотковим державним капіталом. Незалежно від дати початку роботи AI², залишаються актуальними заплановані для ANI та FTC фінансування на 2026 рік, конкурси, контракти.

Які компанії мають право на податкові пільги в рамках SIFIDE

Претенденти (у т.ч. венчурні фонди) проходять сертифікацію в Agência Nacional de Inovação та отримують Reconhecimento Idoneidade (визнання придатності). Спеціальний знак від ANI з унікальним реєстраційним номером компанії з гордістю використовують у презентаціях та рекламі.

Обов’язкові умови:

- фактичний прибуток компанії не визначається непрямими методами;

- немає заборгованості (або є гарантія оплати) перед податковою та соціальними службами Португалії.

Додаткові умови згідно зі ст. 37-А Інвестиційного податкового кодексу Португалії:

- Податкові платники, які зобов’язані платити в Португалії корпоративний податок на прибуток: резиденти; або нерезиденти з постійними представництвами на території Португалії.

- Відповідність одній з двох умов:

- інвестиції в НДДКР не менше 7,5% від обороту компанії за попередній рік;

- або робота компанії мінімум три роки з інкубацією в одному з визнаних IAPMEI інкубаторів.

Термін дії Визнання придатності до дванадцятого фінансового року, рахуючи від дати сертифікації. Такий довгий термін обґрунтований: згідно з умовами SIFIDE II, компанії мають право використовувати невикористане раніше податкове відрахування протягом 8 або 10 років (залежить від дати) з моменту витрачання коштів на НДДКР.

Автоматично отримують підтвердження діяльності в галузі НДДКР організації, науково-дослідні центри, навчальні заклади та інші підприємства, які перебувають у Національній системі науки та технологій SCTN. Інші компанії (у т.ч. венчурні фонди) проходять сертифікацію в Agência Nacional de Inovação. Агентство регулярно оновлює список організацій, що отримали визнання за науково-дослідницьку діяльність та розробки. У жовтні 2025 року повний список заповнив 18 сторінок.

Сфери досліджень та розробок, що підпадають під пільгову систему SIFIDE

Португальський уряд віддає перевагу проєктам, пов’язаним з інноваціями у сільському господарстві, промисловій, комерційній або сервісній діяльності, включно з туризмом, логістикою, транспортними послугами, будівництвом, медициною, енергетикою. Повний список видів діяльності, що підпадають під умови податкового відрахування для НДДКР, знайдете тут.

Як базу оцінки претендентів на участь у SIFIDE застосовується Керівництво Фраскаті. Важливо, щоб витрати стосувалися одного з двох напрямів:

- отримання нових наукових або технічних знань (витрати на дослідження);

- процесів, пов’язаних із впровадженням відкриттів або суттєвих покращень сировини, продукції, послуг, виробничих процесів (витрати на розробки).

Як отримати податкове відрахування за системою SIFIDE у Португалії

Спочатку суб’єкту потрібно отримати Reconhecimento Idoneidade; шаблони заявок та повний перелік документів знайдете на сайті ANI тут. Необхідно підтвердити статус юридичної особи, детально описати діяльність, пов’язану з НДДКР, надати організаційну структуру компанії або план найму персоналу. Також на вибір: а) звіт за минулий рік (Modelo 22/Relatório de Contas); б) Declaração do ROC/CC; в) Declaração fundamentada da entidade incubadora.

За підсумками фінансового року претенденти на отримання податкового відрахування оформлюють на сайті ANI заявку з описом одного або кількох інноваційних проєктів. У заявці вказуються відомості про компанію, проєкти НДДКР, кадрові ресурси, задіяні в цих проєктах, витрати та експертна оцінка.

Кожен проєкт оцінюється окремо, всі неприйнятні витрати виключаються (і аргументуються для заявника). Повне керівництво з оформлення податкових відрахувань SIFIDE з покроковими інструкціями та скринами екранів вивчайте тут.

Середній розмір податкового відрахування SIFIDE для португальських компаній за 2019-2024 роки становив 241000€. Вигідні умови для інвесторів у НДДКР помітно посилили позиції Португалії в галузі інформаційних технологій, робототехніки, біомедицини, фармацевтики, зеленої енергетики та туризму. Сподіваємося, що з прийняттям SIFIDE III Португалія зуміє утримати перше місце у світі за рівнем податкових пільг для НДДКР порівняно з ВВП.

Okno.Agency спеціалізується на комплексному супроводі отримання ВНЖ та громадянства в Португалії для жителів з різних країн, включно зі США та Східною Європою. Знаємо все про нові законодавчі вимоги Португалії до іноземців та процедуру отримання громадянства. Аргументуємо вибір оптимальної імміграційної програми з урахуванням фінансових можливостей, віку та виду діяльності претендентів. Відмінно розбираємося в нюансах спілкування з AIMA, португальськими адвокатами та нотаріусами. Допоможемо з перекладом документів або пошуком португальських об’єктів нерухомості та землі для вигідних інвестицій.